はじめに

公益財団法人日立市民科学文化財団は、平成24年4月1日に公益財団法人に移行しました。

当財団は、市民生活における知的活動、文化活動の高度化、多様化に対応して、科学、芸術、文化等に関する市民交流の活性化を図ることにより、地域社会の発展と豊かな市民生活の形成に寄与することを目的とし、公益目的事業を中心とした事業展開を、引き続き推進してまいります。

今後も、これらの芸術文化事業を安定的に展開し、多くの皆様に多彩な芸術の豊かさをご提供するために、当財団として効率良い運営に努めることはもちろんのこと、より多くの皆様にご助力をお願いしなければなりません。そこで、当財団をご支援いただくための「寄附金制度」を設けております。

なにとぞ本趣旨にご賛同いただき、ご支援を賜りますようお願い申し上げます。

寄附金の使途となる事業

- 科学・天文の普及に関する事業

- 音楽、芸術・文化の振興に関する事業

- 子どもたちの創造性や想像力を育む事業

- 市民交流の活性化に関する事業

- その他当財団が行っている公益目的事業

寄附金の種類

一般寄附金

当財団が常時募金活動を行うことにより、寄附者様から受領する寄附金です。

(常時募集中です。詳細につきましては、こちらをご参照ください。)

特定寄附金

当財団が使途を特定して一定期間募金活動を行うことにより、寄附者様から受領する寄附金です。

(現在募集しておりません。)

特別寄附金

以上2種類の寄附金のほか、寄附者様から受領する寄附金です。

(ご寄附の方法など詳細につきましては、当財団経営企画課までお問い合わせください。)

ご寄附の概要(一般寄附金)

ご寄附の額

| 個人の方 | 1口:1,000円 からお願いします。 |

|---|---|

| 法人・団体の方 | 1口:5,000円 からお願いします。 |

※口数は問いません。

ご寄附の方法

お手数をおかけしますが、以下の方法でお手続きをお願いいたします。

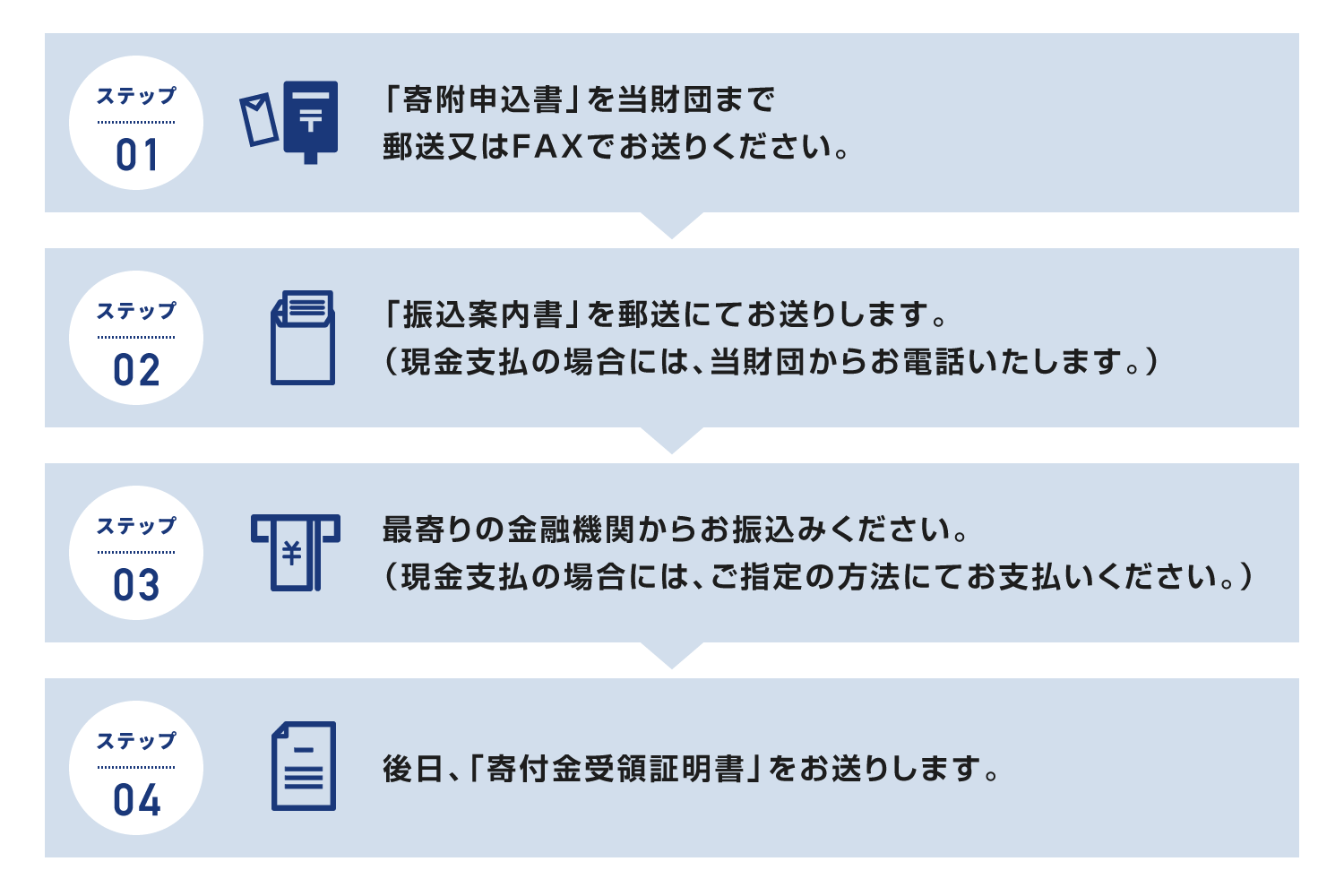

ステップ1

当財団のホームページより「寄附申込書」をダウンロードしていただき、必要事項をご記入の上、当財団まで郵送又はFAXでお送りください。ダウンロードができない場合には、当財団経営企画課までご連絡いただければ、寄附申込書を郵送にてお送りします。

下記よりダウンロードできます。

ステップ2

| 「口座振込」を希望される場合 | 寄附金の振込方法等を記載した文書(寄附金のお振込みのご案内について)が1週間程度でお手元に届きます。 |

|---|---|

| 「現金支払」を希望される場合 | 後日、当財団からお電話させていただきます。その際、お支払い方法につきまして、ご相談させていただきます。 |

ステップ3

| 「口座振込」を希望される場合 | お手元に届いた文書(寄附金のお振込みのご案内について)に記載されている振込先へ、最寄りの金融機関からお振込みをお願いします。 ※恐れ入りますが、振込手数料はご負担願います。 |

|---|---|

| 「現金支払」を希望される場合 | ご相談したお支払い方法により、お支払いをお願いします。 受領の際、仮領収書を発行いたします。「ステップ4」の寄附金受領証明書がお手元に届くまで、仮領収書は大切に保管してください。 ※「ステップ1」の寄附申込書への現金の同封はご遠慮ください。 |

ステップ4

寄附金が入金されたことを確認した後、「寄附金受領証明書」をお送りします。当財団への寄附は寄附金控除の対象となりますので、証明書は大切に保管してください。なお、証明書の再発行には応じられませんので、ご了承願います。

税制上の優遇措置

当財団は、特定公益増進法人です。当財団への寄附金には、特定公益増進法人としての税制上の優遇措置が適用され、以下の所得税(個人)、住民税(個人)、法人税(法人)の控除が受けられます。

特定公益増進法人とは…

公益法人(一般社団・財団法人を除く)その他特別の法律により設立された法人のうち、教育又は科学の振興、文化の向上、社会福祉への貢献その他公益の増進に著しく寄与する法人。

個人の方の寄附の場合

所得控除

寄附金が2,000円を超える場合には、その超えた金額が当該年の所得から控除されます。ただし、寄附金が総所得金額の40%を上回る場合は、40%が限度となります。

所得控除額 = 寄附金額 - 2,000円

【例】年間所得が600万円で、5万円寄附した場合(600万円の40%である240万円までが控除限度額)

50,000円-2,000円=48,000円(控除額)

600万円から48,000円を引いた額で所得税が計算されますので、所得税が少なくなります。

住民税

都道府県又は市区町村が条例で指定した寄附金(公益法人に対する寄附金等)は、個人住民税の寄附金税額控除の対象となります。この寄附金税額控除を受けるには、所得税の確定申告又は住所地の市区町村に簡易な申告書による申告を行う必要があります。

詳しくは、お住まいの市区町村の窓口にお問い合わせください。

法人の方の寄附の場合

法人税

特定公益増進法人に対する寄附金は、その法人の資本金等の額、所得の金額に応じた一定の限度額までが損金に算入されます。

| (1)一般の寄附金の損金算入限度額 ((2)の限度額を超えた分を含む) |

一般寄附金の損金算入限度額 =(資本金等の額×0.25%+所得金額×2.5%)×4分の1 |

|---|---|

| (2)特定公益増進法人への寄附金の損金算入限度額 | 特別損金算入限度額=(資本金等の額×0.375%+所得金額×6.25%)×2分の1 |

【例】資本金が2,000万円、所得金額が1,400万円の場合

(1)一般寄附金の損金算入限度額

=(20,000,000円×0.0025+14,000,000円×0.025)×0.25=100,000円

(2)特別損金算入限度額

=(20,000,000円×0.00375+14,000,000円×0.0625)×0.5=475,000円

したがって、(1)、(2)の合計金額575,000円が損金に算入されます。

※税制上の優遇措置などの詳しい内容については、国税庁のホームページをご覧いただくか、お近くの税務署又は市区町村の窓口にお問い合わせください。

申告の方法

個人の方、法人の方いずれの場合においても、上記の優遇措置を受けるためには確定申告が必要となります。確定申告の際には、当財団が発行する「寄附金受領証明書」を添付してください。

このことにより、個人の方については、所得税の寄附金控除及び個人住民税の寄附金税額控除の双方の適用を受けることができます。ただし、市民税の申告だけでは、所得税の寄附金控除は受けられません。

お名前の公表

当財団のホームページ及び事業報告書にて、寄附者氏名(法人名)を掲載させていただきます。匿名をご希望の場合は、お申し出ください。

個人情報の取扱い

ご寄附により取得した個人情報につきましては、当財団からの寄附金受領証明書等の送付、ホームページ等でのお名前の公表、または当財団から寄附者様への連絡等にのみ使用させていただきます。

なお、個人情報の管理につきましては、関連法律及び「公益財団法人日立市民科学文化財団個人情報取扱要綱」に基づいて取り扱います。

問合せ先

茨城県日立市幸町1-21-1 日立シビックセンター内

公益財団法人日立市民科学文化財団 経営企画課

電話番号:0294-24-7711

ファクス番号:0294-24-7970